Robert Shiller 教授1981年发表在AER的论文中的一张图改变了我的投资理念。这位耶鲁的金融教授在校园内以谦逊、风度以及反对学生念金融而著称。

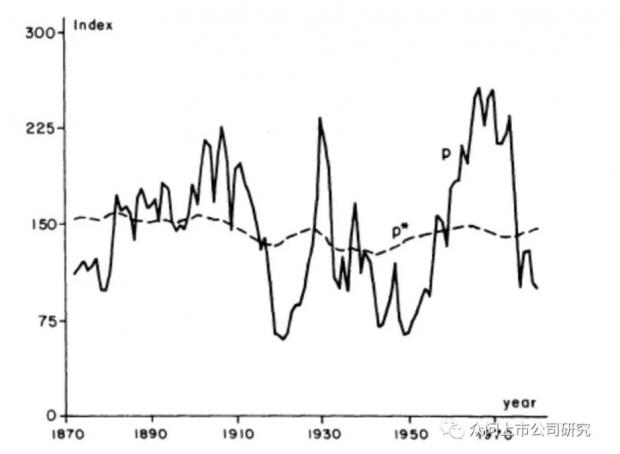

无论是学术界还是投资界,大家认为“理性”的估值方式是现金流折现模型。于是在这篇文章中,Shiller教授把100年以来真实的标准普尔指数(下图中实线)和用对股息折现推导出的股票指数(下图中虚线,采用标普上市公司真实的股利)之间做了一个对比,大家可以看到,真实股价的波动和模型预测值相差极大:

细心的朋友会发现,Shiller的数据涵盖了美国“大萧条”的那些年月,即便在“大萧条”时期美国上市企业的普通股股利只低于长期平均水平10%-25%,但是大崩盘时期股票市场跌了超过50%!唯一的解释是市场参与者对现实的反应过度导致股票市场的大幅波动。

每一次资产价格大的波动都是财富分配的过程。从很功利的角度,如果我们不是那么情绪化,固执而安静地按照自己的估值体系来应对市场波动(如图中虚线所示)投资者是可以从市场的波动中获取大额盈利的。如果你按照自己对公司前景的理解和估值,认为这家公司实际上值150亿,但是目前价格只有75亿(比如1920年左右的那段时间),过几年就是一笔回报率超过100%的投资。

关键是:

-

你确信这家公司值150亿?

-

你能耐心持有到价格回到你的估值水平吗?

总之,市场非理性情绪真的存在。其实金融实践者比理论家更早认识到这种非理性情绪对监管和投资的影响。格林斯潘就曾经在一次美联储会议上指出“非理性繁荣”,后来在国会听证会上再次提到这个现象。他特意写了一本书,花了近一半的篇幅来解释他作为美联储主席期间如何应对人性和市场的情绪。格雷厄姆及其价值投资的门徒们当然用业绩证明了市场并不总是有效的,他们利用这种非理性的波动获利。

经济金融学术传统也在慢慢发生变化。当我还在念研究生的时候,导师们就提到Shiller教授的研究,但最后往往会加一句,“毕竟还不是主流”。变化很快,因为这篇论文以及对市场行为理论的持续研究,Shiller教授获得了2013年诺贝尔经济学奖!我猜,可能是互联网泡沫和08年金融危机的表现,让严谨而保守的评委们也认识到人性中非理性的情绪似乎并不是一个可以忽略的意外?

总之,Shiller教授的研究影响了很多人(包括我)的投资理念和理解市场的方式。感恩!

个人微信:tingkaisun(请注明财新)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号